Cambios en la amortización de los activos intangibles

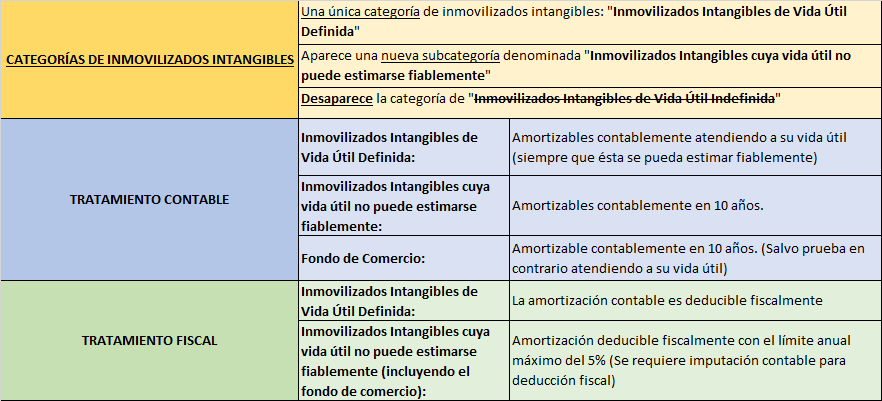

En los últimos dos años se han producido novedades en cuanto a la amortización de los activos intangibles. Si para el ejercicio 2015 el artículo 39.4 del Código de Comercio nos dejó importantes modificaciones, la más destacada la relativa a que los inmovilizados intangibles de vida útil definida se amortizarían atendiendo a su vida útil, por lo que dejaba de aplicarse el límite máximo de 10 años. Por su parte los inmovilizados intangibles de vida útil indefinida, si bien no se amortizaban contablemente, se efectuarían las correcciones valorativas necesarias, correcciones que valga la pena señalar que en el caso particular del fondo de comercio resultaban en la mayoría de los casos sumamente complejas y costosas de determinar de manera relativamente fiable.

No obstante con la introducción de la nueva ley de auditoría, a partir de los ejercicios que comiencen en 2016, desaparece la categoria de activos intangibles de vida útil indefinida, surgiendo una nueva subcategoría dentro de la de activos intangible de vida útil definida, la de “inmovilizados intangibles cuya vida útil no pueda estimarse de manera fiable”. Los intangibles que se encuadren dentro de esta subcategoría, contablemente se amortizarán en un plazo de 10 años, salvo que otra disposición legal o reglamentaria establezca un plazo diferente, mayor o menor.

De este modo, el fondo de comercio que no se amortizaba desde la introducción del PGC 2008, se volverá a amortizar contablemente, y su vida útil se presumirá, salvo prueba en contrario con relación a la misma, que es de 10 años.

En el terreno fiscal también se produjeron novedades, la más destacada es que en las pymes la amortización acelerada extracontable se calcula, desde el ejercicio 2015, multiplicando por 2 el porcentaje de amortización y no por 1,50 como se venía haciendo anteriormente. Por su parte en los activos intangibles, su amortización contable es, desde 2015, deducible fiscalmente a excepción de los activos intangibles de vida útil indefinida (solo en 2015) en los que se establecía un límite anual general del 2% y en el caso de fondos de comercio, este límite se establecía en un 1%. Pero con la desaparición de los activos de vida útil indefinida y la aparición de la amortización contable de los activos intangibles cuya vida útil no puede estimarse fiablemente, el límite anual máximo fiscal se establece en un 5%, requiriendose, ahora sí, el registro de su amortización contable en al menos en la misma cantidad. En este caso se deberá computar un ajuste extracontable positivo por la diferencia entre la amortización contable y la fiscal, dicho ajuste no será necesario en las empresas de reducida dimensión ya que éstas pueden amortizar estos activos de forma acelerada (también el fondo de comercio), de forma que la amortización contable y la amortización fiscal coincidirán si no se ha establecido otra vida útil distinta a los 10 años.

Espero que os haya parecido útil y tengáis en cuenta estas consideraciones tanto en la confección del IS como de las cuentas anuales. Un saludo!

Descubre más desde Asiento descuadrado

Suscríbete y recibe las últimas entradas en tu correo electrónico.

buenos días, tengo una consulta.

Al decir «No obstante con la introducción de la nueva ley de auditoría, a partir de los ejercicios que comiencen en 2016, desaparece la categoria de activos intangibles de vida útil indefinida», a que ley se refiere especificamente?