Valoración de los pasivos financieros

Como todos sabemos el PGC en su norma de valoración 9ª.3 establece tres categorias de pasivos financieros:

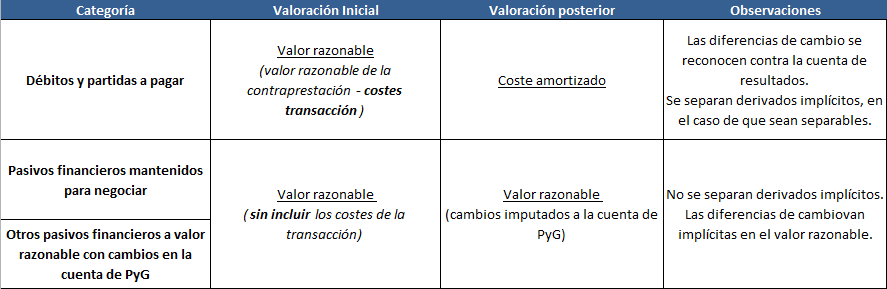

- Débitos y partidas a pagar: Incluye los pasivos originados en la compra de bienes y servicios que se originan en la compra de bienes y servicios por operaciones de tráfico de la empresa, llamados débitos por operaciones comerciales; y también los débitos por operaciones no comerciales que como su nombre hace suponer son aquellos pasivos financieros que, no siendo instrumentos derivados, no tienen origen comercial: por ejemplo, las emisiones de valores representativos de deuda y los préstamos y créditos concedidos por entidades de crédito.

- Pasivos financieros mantenidos para negociar: Compuesto por los pasivos financieros que cumplan alguna de las condiciones siguientes:

- Se emita principalmente con el propósito de readquirirlos en el corto plazo.

- Form parte de una cartera de instrumentos financieros identificados y gestionados conjuntamente de la que existen evidencias de actuaciones recientes para obtener ganancias en el corto plazo.

- Sea un instumento financiero derivado, siempre que no se trate de un contrato de garantía financiera ni se haya designado como instrumento de cobertura.

- Otros pasivos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias: Se incluyen en esta categoria los pasivos híbridos con derivado implicito separable que la empresa no sea capaz de separar o que elija no separar.

En cuanto a su criterio de valoración, los débitos y partidas a pagar se valoran inicialmente por su valor razonable, que salvo evidencia en contrario, es el precio de la transacción (valor razonable de la contraprestación recibida ajustada por los costes de la transacción que le sean directamente atribuibles). Sin embargo se podrán valorar por su valor nominal los débitos por operaciones comerciales con vencimiento igual o inferior a un año y que carezcan de tipo de interés contractual así como los desembolsos exigidos por terceros sobre participaciones cuyo importe e espera pagar en el corto plazo. En cualquier caso la norma especifica que en ambos casos el efecto de no actualizar los flujos no debe ser significativo.

Con posterioridad a su reconocimiento inicial, estos pasivos financieros se valorarán por su coste amortizado salvo que se valoren inicialmene al nominal, en cuyo caso se continuará valorando por dicho criterio.

Por su parte, en el caso de pasivos financieros mantenidos para negociar así como la categoría de otros pasivos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias, se valoran inicialmente por su valor razonable que, normalmente, será el precio de la transacción que equivale al valor razonable de la contraprestación entregada. En este caso, los costes directamente atribuibles a la transacción se reconocen en la cuenta de pérdidas y ganancias. De forma similar, en valoraciones posteriores se seguirá el criterio de valor razonable sin deducir los costes de la transaccion en que se pudiera incurrir para su enajenación. Loss cambios en el valor razonable en el caso de estas categorías de pasivos financieros irán imputadas siempre en la cuenta de pérdidas y ganancias.

Veamos una tabla resumen:

Un saludo!

Descubre más desde Asiento descuadrado

Suscríbete y recibe las últimas entradas en tu correo electrónico.