Dispensas de presentar cuentas anuales consolidadas

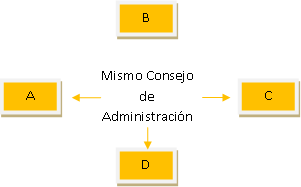

Existe una figura de control en la que no se está obligado a presentar cuentas anuales consolidadas, es lo que llamamos grupos de coordinación o grupos horizontales. En éstos no existe participación directa o indirecta de una sociedad sobre otra sino que el control consiste en la existencia de una unidad de dirección única como por ejemplo que se comparta el mismo Consejo de Administración. En estos casos no podemos identificar cuál de las sociedades es la dominante y cuales las dominadas. La única obligación consistirá de ofrecer esta información en la memoria de la sociedad de mayor activo (artículo 260.13 LSC).

Aparte de esta figura, aunque exista grupo de consolidación habrá dispensa de presentar las cuentas anuales consolidadas si se cumplen una de los siguientes criterios:

- Razón de tamaño (artículo 8 NFCAC): Durante dos ejercicios consecutivos no se sobrepasen dos de los límites para la formulación del estado de Pérdidas y Ganancias abreviado, es decir:

- Activo inferior a 11,40 millones de euros.

- Importe neto inferior a 22,80 millones de euros.

- Menos de 250 trabajadores.

- Ninguna sociedad de las que forman el grupo haya emitido valores cotizados en un mercado bursátil.

- Cuando sea un subgrupo de sociedades cuya dominante sea una sociedad con domicilio en otro país de la Unión Europea (artículo 9 NFCAC), siempre y cuando se cumplan cada una de las condiciones siguientes:

- La sociedad dominante europea posea una participación igual o superior al 50% de la dominante española (por tanto, se descartan las otras figuras de control).

- El 10% de los socios minoritarios españoles no soliciten la confección de la consolidación antes de 6 meses del cierre del ejercicio.

- La dominante española y sus dependientes consolidan todas ellas con otro grupo mayor europeo.

- La dominante española informe en sus cuentas que consolida con la dominante europea.

- Las cuentas anuales consolidadas por la dominante europea y el informe de gestión y auditoría se depositan en España en el Registro Mercantil correspondiente al domicilio de la dominante española traducido a alguna de las lenguas oficiales en dicha comunidad autónoma donde se depositan.

- La sociedad dispensada a consolidar no haya emitido valores admitidos a negociación en un mercado bursátil.

Descubre más desde Asiento descuadrado

Suscríbete y recibe las últimas entradas en tu correo electrónico.