Aspectos básicos de la memoria de las cuentas anuales

Al igual que el resto de documentos integrantes en las cuentas anuales (balance, cuentas de pérdidas y ganancias, estado de cambios en el patrimonio neto y estado de flujos de efectivo), la memoria debe ser redactada de conformidad con lo previsto en:

- El Código de Comercio

- El texto refundido de la Ley de sociedades de capital

- El Plan General de Contabilidad o el Plan General de Contabilidad de Pymes o cualquier otro sectorial que le sea de aplicación.

¿Qué es la memoria contable?

La memoria contable es uno de los informes más importantes dentro de las cuentas anuales que complementa y enriquece la información financiera que periódicamente tienen que presentar las empresas.

La memoria contable es un documento que forma parte integrante de las cuentas anuales de una empresa. Ofrece una descripción ampliada de la información contenida en el balance de situación y la cuenta de pérdidas y ganancias. Este documento proporciona detalles sobre las prácticas contables, los criterios de valoración utilizados, además de una explicación detallada de las diferentes partidas que componen los estados financieros y otros detalles. Su propósito es enriquecer y detallar la información financiera, facilitando una interpretación y análisis más efectivos por parte de los usuarios de las cuentas anuales, y es que está conectada con los demás estados financieros mediante anotaciones cruzadas, que facilitan la interpretación de las operaciones realizadas por la empresa.

¿Para qué sirve la memoria económica?

La memoria contable tiene múltiples propósitos, desde cumplir con obligaciones legales hasta facilitar la toma de decisiones informadas por parte de inversores, acreedores y la dirección de la empresa. Además, funciona como herramienta de comunicación corporativa para otros stakeholders. Es clave para la transparencia financiera, ya que contribuye a explicar las fluctuaciones y tendencias dentro de los estados financieros, proporcionando información sobre riesgos financieros, compromisos futuros y políticas de inversión, entre otros aspectos. Este nivel de detalle es vital para la evaluación del rendimiento empresarial y la planificación estratégica.

¿Quién está obligado a realizar y presentar la memoria contable?

Al formar parte de las cuentas anuales, es obligatoria para todas las sociedades mercantiles que podrán presentarlo en su formato normal o abreviado.

Por tanto, deben presentar la memoria en el Registro Mercantil, junto con el resto de las cuentas anuales, todas las sociedades anónimas, las de responsabilidad limitada, las comanditarias por acciones y las de garantía recíproca y, en general cualquier empresario que en virtud de las disposiciones vigentes vengan obligados a dar publicidad a sus cuentas anuales.

Los administradores serán quienes responderán de su veracidad como firmantes de las cuentas anuales.

¿Cuándo hay que presentar la memoria contable?

La memoria se presenta en el Registro Mercantil, junto con los demás documentos que componen las cuentas anuales, durante el mes siguiente a la aprobación de dichas cuentas. A continuación, detallamos los plazos y requisitos relacionados con la memoria:

- Aprobación de cuentas anuales: Las empresas deben obtener la aprobación de sus cuentas anuales dentro de los seis meses posteriores al cierre del ejercicio social. Esto significa que, en la mayoría de los casos, la fecha límite para la presentación de las cuentas anuales, incluida la memoria, es el 30 de junio.

- Elaboración de la memoria: El periodo para la elaboración o formulación de la memoria es de tres meses, contados a partir del cierre del ejercicio contable. Durante este tiempo, las empresas deben recopilar y preparar la información necesaria para incluir en la memoria. Es importante que los administradores y responsables financieros trabajen diligentemente para garantizar la precisión y exhaustividad de la información contenida en este documento.

Memorias Abreviadas vs. Memorias Normales: ¿Qué Debemos Saber?

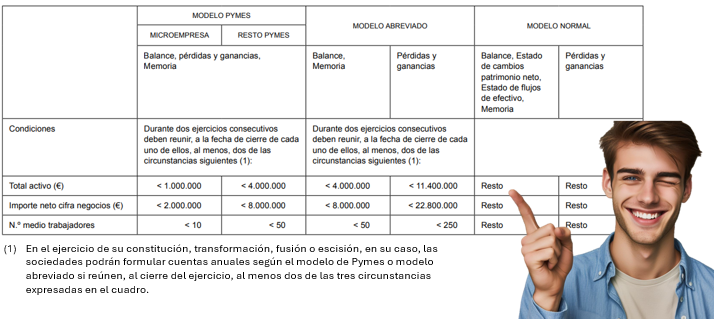

Las cuentas anuales normales están reguladas por el RD 1514/2007, que aprueba el Plan General de Contabilidad. En principio, todas las sociedades están obligadas a presentar este tipo de cuentas anuales, excepto aquellas que pueden acogerse a otras opciones, como las cuentas anuales abreviadas o las cuentas anuales para PYMEs.

La principal diferencia entre las cuentas anuales normales y las abreviadas radica en su simplicidad. Las cuentas anuales abreviadas tienen un formato más simple, con menos desagregación de la información.

Para poder formular el balance, la memoria y el estado de cambios en el patrimonio neto en formato abreviado, una sociedad debe cumplir con al menos dos de las siguientes circunstancias durante dos ejercicios consecutivos:

- El total de las partidas del activo no debe superar los cuatro millones de euros.

- El importe neto de la cifra anual de negocios no debe superar los ocho millones de euros.

- El número medio de trabajadores empleados durante el ejercicio no debe ser superior a cincuenta.

No hay que mezclar estos límites con los requeridos para la presentación de la cuenta de pérdidas y ganancias que son más holgados, pudiendo presentar la misma en formato abreviado si, durante dos ejercicios consecutivos, cumplan al menos dos de las siguientes condiciones:

- El total de las partidas del activo no debe superar los once millones cuatrocientos mil euros.

- El importe neto de la cifra anual de negocios no debe superar los veintidós millones ochocientos mil euros.

- El número medio de trabajadores empleados durante el ejercicio no debe ser superior a doscientos cincuenta

Espero que esta entrada os haya parecido interesante

Descubre más desde Asiento descuadrado

Suscríbete y recibe las últimas entradas en tu correo electrónico.