Calcular la amortización del inmovilizado en Excel

A pesar de que existen funciones específicas en Excel dedicadas a calcular la amortización del inmovilizado como «AMORTIZ.LIN» y «AMORTIZ.PROGRE», también podemos crear nuestras tablas con la amortización acumulada inicial y final y la dotación del ejercicio con los datos que podemos extraer de nuestro programa de contabilidad sin tener que utilizar estas fórmulas.

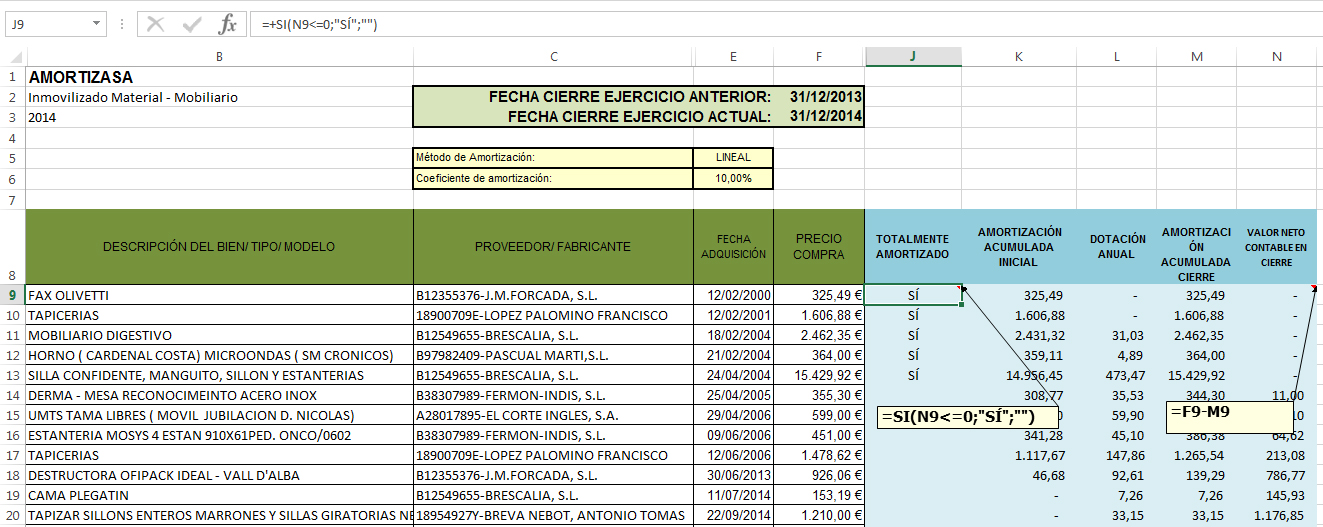

En primer lugar necesitaremos los datos del inmovilizado que como mínimo deben comprender una pequeña descripción que nos sirva para su identificación (sobretodo para llevar el control si posteriormente se da de baja), la fecha de compra, el coste de este inmovilizado y el porcentaje de amortización (o vida útil). Para exponer nuestro ejemplo partimos de los siguientes datos que hemos exportado a Excel con nuestro programa de contabilidad:

Antes de empezar a escribir la fórmula, necesitaremos un par de celdas con una serie de datos auxiliares para posteriormente vincularlos a nuestras fórmulas. Nuestra recomendación es que estos datos se reflejen en una zona visible pero apartada de los datos económicos del inmovilizado, puede ser en una pestaña distinta o como en nuestro ejemplo en la parte superior izquierda de nuestra hoja Excel de manera que aunque son visibles, no interfieren en nuestros cálculos.

Démonos cuenta de que hemos especificado el coeficiente de amortización (que para facilitar el ejemplo es el mismo para todos los elementos), la fecha de cierre del ejercicio actual como del anterior. También podemos ocultar cualquier columna que contenga datos que estrictamente no necesitemos, aunque esto dependerá de nuestras preferencias y nunca debemos perder de vista que debe reflejarse suficientemente información para que seamos capaces de identificar cualquier elemento dentro de la compañía o llegado el momento en que se de una baja o venta de un elemento, lo lamentaremos si no somos capaces luego de identificar el elemento dentro de la tabla.

A la derecha de los datos que hemos exportado de nuestra contabilidad crearemos columnas que nos dirán la amortización acumulada en apertura, la dotación anual y la amortización acumulada al cierre. Además hemos creado otra columna en la que indicaremos si el elemento está totalmente amortizado y otra donde se refleje el valor neto contable del elemento en la fecha de cierre del ejercicio.

Ahora tenemos los datos suficientes como para completar las fórmulas que vamos a utilizar y arrastrar éstas al resto de elementos del inmovilizado. Para ello, vamos a crear una fórmula condicional anidada fijando las celdas que hacen referencia a la fecha de cierre y al coeficiente de amortización, y teniendo en cuenta tres casos posibles:

- El elemento del inmovilizado se incorporó en ejercicios anteriores y a fecha de cierre del ejercicio actual y/o del cierre del ejercicio anterior se encuentran totalmente amortizados, por lo que en el primer supuesto la dotación se hará por la parte pendiente hasta el importe del precio de compra y en el caso de que ya esté el elemento totalmente amortizado en fecha de apertura, la dotación a la amortización será nula en el ejercicio actual.

- El elemento del inmovilizado se incorpora durante el ejercicio económico actual, por lo que la amortización acumulada en el cierre del ejercicio anterior (o en la apertura del ejercicio actual) es nula. Además se amortizará solo por la parte proporcional del año en que dicho elemento se ha incorporado en el proceso productivo.

- El elemento se incorporó en ejercicios anteriores y a fecha de cierre su valor neto contable es positivo, este es el caso más conocido y no entraña ninguna complicación, ya que es el precio de coste multiplicado por el coeficiente de amortización anual especificado.

Por tanto tenemos una serie de condicionantes:

– Si la fecha de compra es anterior a la fecha de cierre del ejercicio (o ejercicio anterior), la amortización acumulada al cierre (o al cierre del ejercicio anterior) es cero. Por tanto la amortización acumulada:

=SI(Fecha de compra>Fecha de cierre; Cero ; Dotación anual por el tiempo transcurrido en años)

– Si la dotación anual por el número de años entre la fecha de cierre del ejercicio (o ejercicio anterior) es superior al valor del bien, entonces la amortización acumulada del ejercicio (o ejercicio anterior) es igual al precio de compra o coste del inmovilizado. Lo que es lo mismo:

=SI(Dotación anual por el tiempo transcurrido hasta el cierre del ejercicio> Valor de compra o coste de fabricación del inmovilizado; Valor de compra ; Dotación Anual por el tiempo transcurrido).

– Si el inmovilizado se adquirió en periodos anteriores y en la fecha de cierre (o cierre del ejercicio anterior) no se encuentra totalmente amortizado, se dotará a la amortización de manera normal y la amortización acumulada presentará una fórmula similar a esta:

=Valor de compra * Coeficiente anual de amortización *(Fecha de cierre – Fecha de compra) / 365.

De este modo tendríamos las siguientes fórmulas Excel en nuestro archivo de ejemplo:

Cabe destacar que, como se aprecia en la imagen superior, en la amortización acumulada del ejercicio actual no hemos considerado escribir la condición de que el inmovilizado se haya adquirido con fecha posterior al cierre del ejercicio actual, pues se presupone que no vamos a rellenar los datos sobre inmovilizados que se incorporan en ejercicios futuros. No obstante, podríamos añadir tal condición como lo hemos hecho para la amortización acumulada del ejercicio anterior.

Para el caso de las otras dos columnas que se aprecian en la tabla y que muestran si el inmovilizado está totalmente amortizado y su valor neto contable, son muy sencillas de calcular. La primera mediante la condición «=SI» comparando si la amortización acumulada es igual al precio de compra y la segunda como diferencia entre el valor de compra y amortización acumulada al cierre del ejercicio actual.

Conforme vayamos añadiendo elementos de inmovilizado, iremos introduciendo los datos de estos en la lista, y si como se aprecia en la imagen hemos fijado las celdas relativas al cierre del ejercicio, la fecha de cierre del ejercicio anterior y coeficiente de amortización (F2, F3 y E6), podremos arrastrar sin ningún problema los datos al resto de elementos de la lista.

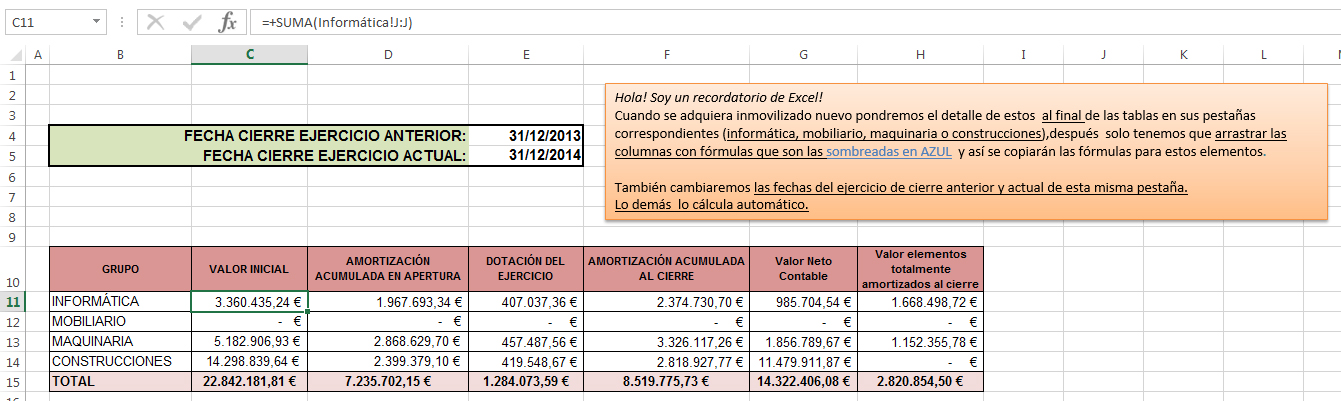

Una buena idea es, en vez de añadir todos los elementos en una misma hoja, añadirlos en pestañas diferentes diferenciados por subgrupo de inmovilizado (construcciones, elementos de transporte, maquinaria, instalaciones técnicas, etc.), de esta forma conseguimos un efecto más vistoso y creamos una estructura de organización de nuestra plantilla en la que es mucho más fácil localizar los elementos que integran el inmovilizado.

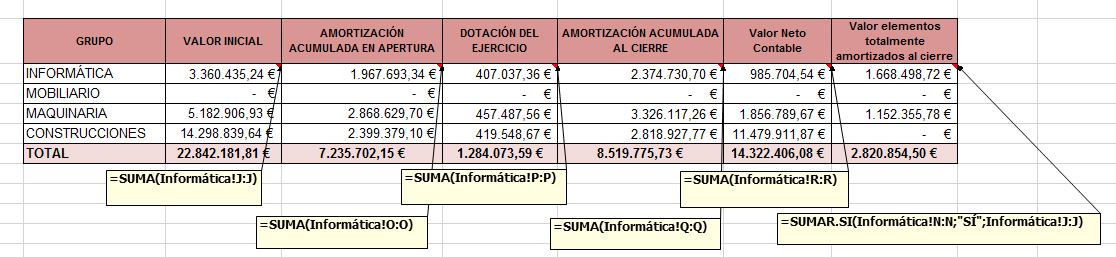

Además también podemos crear una pestaña donde resumamos los principales datos de cada una de las pestañas. Por ejemplo, podemos crear una tabla resumen donde se presente la dotación y la amortización acumulada por subgrupo de inmovilizado ya que los habremos separado en distintas pestañas.

La forma de calcular los datos es bien sencilla, pues cada pestaña tiene la misma estructura de datos, por lo que solo tendremos que calcular los sumatorios por columnas enteras. Es decir será la suma de toda la columna que contiene el dato sobre el valor de compra (si por ejemplo queremos el sumatorio de la dotación anual, que se encuentra en la columna P, utilizaremos =Suma(P:P) en cada una de las pestañas de los subgrupos de inmovilizado. El único dato que obtendremos de manera ligeramente diferente será el del valor de los elementos totalmente amortizados (dato que debe figurar obligatoriamente en la memoria de cada ejercicio), ya que tendremos que sumar tan solo el valor inicial de todos los elementos que ya no están pendientes de amortización, esto lo haremos con la fórmula =SUMAR.SI, indicando que tan solo sume los elementos que cumplían la condición de estar totalmente amortizados.

Espero que os haya parecido interesante.

Descubre más desde Asiento descuadrado

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Te dejo un enlace a mi blog http://www.mspowerpivot.blogspot.com por si es de tu interés poniéndome a tu disposición para cualquier colaboración.

Saludos cordiales.

Hola acabo de encontrar este apunte sobre los cuadros de amortización de inmovilizado y me parece muy interesante y además muy intuitivo y explicativo, mi pregunta es, hay algún enlace con la hoja de calculo, donde esté esta información.

Gracias y un saludo

Excelente articulo, muy pocos sitios web y blogs nos enseñan este tipo de funciones en un paso a paso tan claro como lo observamos en el articulo anterior, ademas de que no exigen ningún costo a cambio y es una muy buena forma de compartir el conocimiento en temas tan importantes para las empresas.

Excelente artículo. Acabo de encontrar tu post y me parece muy interesante, de hecho, lo encuentro muy aplicable al nuevo sistema de amortización en vigencia desde 2015. Es posible obtener una copia del mismo.

Hola Xavier! Muchas gracias por tu comentario, lamentablemente perdí el archivo con el que hice las capturas de pantalla. No obstante tengo intención de rehacer uno muy parecido con funcionalidades adicionales.

Un saludo!