Caso práctico: Distribución del resultado y dividendos

La sociedad «La Paca» constituida el 1 de enero de 2X14, con capital social de 100.000 euros y formada por 20.000 acciones ordinarias de 5 euros de valor nominal, emitidas a la par y desembolsadas en el mínimo legal, ha satisfecho por gastos derivados de la transacción anterior 2.500 euros.

Los estatutos establecen la obligación de dotación de una reserva estatutaria del mismo importe que la legal. Los resultados obtenidos por la empresa durante los años 2X14 y 2X15 son los siguientes:

- Ejercicio 2X14: Resultado del ejercicio -3.250 euros (pérdidas)

- Ejercicio 2X15: Resultado del ejercicio +6.000 euros (beneficios)

La intención de la empresa es destinar el mayor importe posible a retribuir al accionariado.

Los asientos que realizaremos serán los siguientes:

– En el momento de la constitución de la sociedad por la emisión de las acciones:

– Por la suscripción de las acciones emitidas y desembolso del mínimo legal:

– En el momento de la inscripción en el Registro de la sociedad:

– Por los gastos derivados de la constitución y su efecto impositivo:

Al haberse obtenido pérdidas, en principio la base imponible del impuesto habrá sido igualmente negativa, por lo que surge un crédito por la compensación futura de la base imponible negativa del ejercicio con las bases imponibles positivas de ejercicios futuros.

Al haberse obtenido pérdidas, en principio la base imponible del impuesto habrá sido igualmente negativa, por lo que surge un crédito por la compensación futura de la base imponible negativa del ejercicio con las bases imponibles positivas de ejercicios futuros.

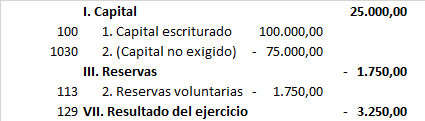

A fecha de cierre del ejercicio 2X14, la situación patrimonial de «La Paca» es como sigue:

A fecha de cierre del ejercicio 2X14, la situación patrimonial de «La Paca» es como sigue:

– En el año 2X15 se apruban las cuentas del ejercicio anterior. Pues que en el año 2X14 no se obtuvieron beneficios, no se procederá a repartir dividendos, y se traspasarán las pérdidas de dicho ejercicio a la cuenta 121 Resultados negativos de ejercicios anteriores.

– En el año 2X15 se apruban las cuentas del ejercicio anterior. Pues que en el año 2X14 no se obtuvieron beneficios, no se procederá a repartir dividendos, y se traspasarán las pérdidas de dicho ejercicio a la cuenta 121 Resultados negativos de ejercicios anteriores.

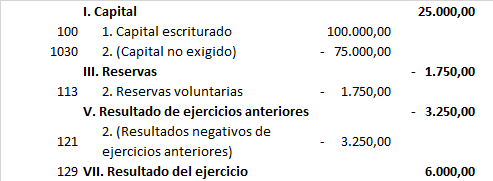

A fecha de 31 de diciembre de 2X15, la situación patrimonial de «La Paca» es la siguiente:

A fecha de 31 de diciembre de 2X15, la situación patrimonial de «La Paca» es la siguiente:

Solo se podrá repartir dividendos con cargo al beneficio del ejercicio o a reservas de libre disposición, si el valor del patrimonio neto no es o, a consecuencia del reparto no resulta ser, inferior al capital social.

Solo se podrá repartir dividendos con cargo al beneficio del ejercicio o a reservas de libre disposición, si el valor del patrimonio neto no es o, a consecuencia del reparto no resulta ser, inferior al capital social.

Por lo que como la intención es repartir el beneficio:

Si la empresa quiere poder repartir dividendos de resultado del ejercicio, 5.000 euros deben quedarse en la empresa, el resto lo podrá repartir en dividendos.

Si la empresa quiere poder repartir dividendos de resultado del ejercicio, 5.000 euros deben quedarse en la empresa, el resto lo podrá repartir en dividendos.

Para cubrir la reserva legal y estatutaria deberán destinarse:

- Dotación reserva legal: 10% x BDI = 10% x 6.000 = 600 euros

- Dotación reserva estatutaria: 10% x BDI = 10% x 6.000 = 600 euros

Por el resto (5.000 – 1.200 = 3.800 euros), se tendrán que destinar para compensar pérdidas de ejercicios anteriores (3.250) y reservas voluntarias (550).

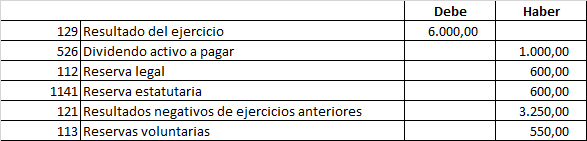

El asiento de distribución del resultado será el siguiente:

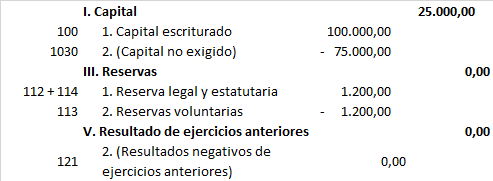

Una vez efectuado el reparto del resultado del ejercicio anterior, comprobamos que efectivamente no existe ningún impedimento legal y el patrimonio es al menos igual al capital.

Una vez efectuado el reparto del resultado del ejercicio anterior, comprobamos que efectivamente no existe ningún impedimento legal y el patrimonio es al menos igual al capital.

Descubre más desde Asiento descuadrado

Suscríbete y recibe las últimas entradas en tu correo electrónico.