Deterioro global

Si nuestra empresa es de reducida dimensión (esto es, si facturó menos de diez millones de euros en el ejercicio anterior), al cerrar las cuentas de 2015 podemos computar un gasto por deterioro igual al 1% del saldo de clientes en la fecha de cierre del ejercicio. Pero, cuidado, porque para que este gasto sea deducible, deberemos de haberlo contabilizado previamente, pues al contrario de lo que ocurre con otros gastos (como el derivado de la amortización acelerada, por ejemplo), este deterioro no puede computarse a través de ajustes extracontables en el Impuesto sobre Sociedades (IS).

Para calcular dicho deterioro no deberemos tener en cuenta los saldos pendientes de cobro relativos a las siguientes deudas:

- Aquellas que hayan sido objeto de deterioro individual por haber transcurrido más de seis meses desde su venciemiento o por ser adeudadas por empresas en concurso.

- Aquellas cuyo deterioro no es deducible según establece la LIS (por ejemplo, las adeudadas por personas vinculadas o por entes públicos).

Si nunca antes habíamos computado este 1% de deterioro, será suficiente con que contabilicemos como gasto el 1% del saldo de clientes y dedudores a 31 de diciembre (o en la fecha de cierre si nuestro ejercicio no coincide con el año natural). Como hemos dicho deberemos excluir los saldos que hayan sido deteriorados individualmente así como los que provengan de entidades públicas o vinculadas.

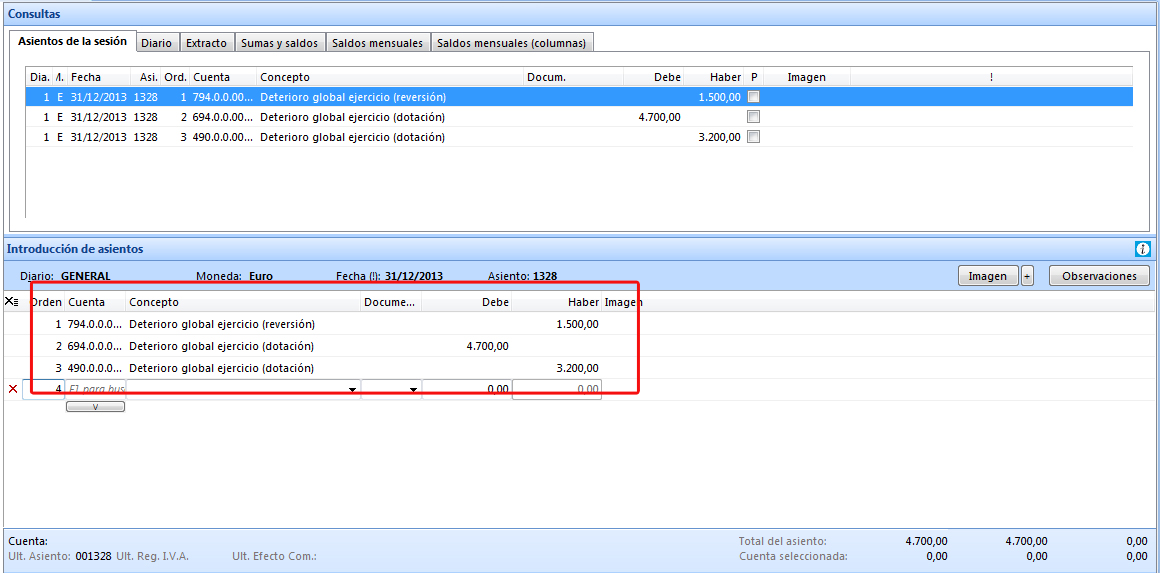

En el caso de que en años anteriores ya hayamos registrado el deterioro del 1%, deberemos ajustar la diferencia. Lo más sencillo es retroceder el asiento realizado en el ejercicio anterior y recalcular el asiento para este año con los datos del cierre actual. Veamos un ejemplo:

Entonces, por un lado daremos de baja el deterioro del ejercicio anterior, el cual ascendía a 1.500 euros y por otro lado reconoceremos el deterioro que corresponde al ejercicio en curso: 1% x [ 525.000 – ( 30.000 + 5.000 + 20.000)] = 4.700 euros ; siendo el asiento el siguiente:

¿Y qué es lo que pasa con los créditos garantizados? Hasta 2014, entre los créditos cuyo deterioro no podía ser objeto de deducción, la ley incluía los que habían sido garantizados o avalados, lo cual parece bastante lógico, no obstante, desde 2015 el deterioro de dichos créditos ya no se menciona en la lista de partidas no deducibles, esto se debe a que según las normativa contable, dichos créditos no pueden deteriorarse contablemente. Sin embargo y a falta de aclaraciones futuras, a la hora de calcular el deterioro global de créditos del 1%, estas deudas sí que «podrían» computarse dentro del saldo de cliente (es decir, no se descuenta), ya que de dicho saldo sólo deben descontarse aquellos créditos cuyo deterioro la ley considera expresamente como no deducible (y éste no es el caso de los créditos garantizados o avalados, de los cuales no se especifica nada).

Descubre más desde Asiento descuadrado

Suscríbete y recibe las últimas entradas en tu correo electrónico.